公告啟事

1.水資源稅是如何提出的?

2014年3月14日,習(xí)近平總書記在中央財(cái)經(jīng)領(lǐng)導(dǎo)小組第五次會(huì)議中提出“節(jié)水優(yōu)先、空間均衡、系統(tǒng)治理、兩手發(fā)力”新時(shí)代水利工作方針,明確保障水資源的可持續(xù)利用,強(qiáng)化水資源環(huán)境剛性約束,堅(jiān)持政府和市場“兩手發(fā)力”,不斷完善水資源管理體制機(jī)制。這為運(yùn)用稅收杠桿調(diào)節(jié)用水需求,完善資源有償使用制度,加快建立綠色生產(chǎn)、綠色消費(fèi)指明了政策導(dǎo)向。

2014年水資源稅費(fèi)改革列為落實(shí)中央關(guān)于保障水安全重要部署的任務(wù)之一。《中共中央關(guān)于全面推進(jìn)依法治國若干重大問題的決定》要求“加快資源稅改革”。

2015年《水污染防治行動(dòng)計(jì)劃》要求加快推進(jìn)資源稅稅費(fèi)改革工作。《中共中央國務(wù)院關(guān)于加快推進(jìn)生態(tài)文明建設(shè)的意見》要求“加快資源稅從價(jià)計(jì)征改革,清理取消相關(guān)收費(fèi)基金,逐步將資源稅征收范圍擴(kuò)展到占用各種自然生態(tài)空間”。

2016年5月9日,財(cái)政部和國家稅務(wù)總局聯(lián)合印發(fā)《關(guān)于全面推進(jìn)資源稅改革的通知》,要求逐步對(duì)水、森林、草場、灘涂等自然資源開征資源稅。同日辦法出臺(tái),明確在河北省開展水資源稅改革試點(diǎn)。

2017年,黨的十九大對(duì)加快生態(tài)文明體制改革、推進(jìn)綠色發(fā)展作出了戰(zhàn)略部署,明確指出“必須堅(jiān)持節(jié)約優(yōu)先、保護(hù)優(yōu)先、自然恢復(fù)為主的方針,形成節(jié)約資源和保護(hù)環(huán)境的空間格局、產(chǎn)業(yè)結(jié)構(gòu)、生產(chǎn)方式、生活方式”“推進(jìn)資源全面節(jié)約和循環(huán)利用,實(shí)施國家節(jié)水行動(dòng)”。

2017年11月24日,財(cái)政部、國家稅務(wù)總局、水利部出臺(tái)《擴(kuò)大水資源稅改革試點(diǎn)實(shí)施辦法》,水資源稅實(shí)行從量計(jì)征,征稅對(duì)象為江、河、湖泊(含水庫)等地表水和地下水。

2.為何要從水資源費(fèi)到水資源稅?

水資源費(fèi),指對(duì)城市中取水單位計(jì)收的費(fèi)用,屬于政府非稅收入,全額納入財(cái)政預(yù)算管理,作為開發(fā)利用水資源和水管理的專項(xiàng)資金。

我國在20世紀(jì)80年代初期,開始計(jì)收水資源費(fèi)。截至2014年,年計(jì)收規(guī)模達(dá)到164億元。但是水資源有償使用制度存在一些問題:計(jì)收范圍覆蓋不全,計(jì)收標(biāo)準(zhǔn)偏低,征收率、用水計(jì)量率不高,促進(jìn)水資源合理開發(fā)利用、節(jié)約保護(hù)的經(jīng)濟(jì)杠桿作用有待進(jìn)一步發(fā)揮。

水資源稅,指國家對(duì)使用水資源征收的稅種。水資源稅并非我國新設(shè)稅種,而是已有30多年歷史的資源稅下的一個(gè)稅目。考慮到我國水資源短缺、部分地區(qū)地下水超采嚴(yán)重等問題,可有效發(fā)揮稅收杠桿作用、合理調(diào)節(jié)用水需求、促進(jìn)水資源節(jié)約集約循環(huán)利用和生態(tài)環(huán)境保護(hù)的水資源稅改革,呼之欲出。

與原水資源費(fèi)相比,水資源稅在納稅人、征稅范圍和稅負(fù)上都沒有變化,只是稅額的計(jì)算方式有所改變,這既體現(xiàn)了加強(qiáng)水資源調(diào)節(jié)的立法宗旨,也沒有增加納稅人正常生產(chǎn)負(fù)擔(dān),符合“稅費(fèi)平移”原則。但水資源稅改革絕非簡單的“稅費(fèi)平移”,相對(duì)于水資源費(fèi),水資源稅的嚴(yán)肅性、權(quán)威性更強(qiáng),納稅遵從度更高,可有效遏制水資源費(fèi)漏征、少征、拖欠等現(xiàn)象,可更好地推動(dòng)水資源有償使用制度完善和落實(shí),進(jìn)一步體現(xiàn)國有資源有償使用。

3.為何沒在全國鋪開,而是首先在河北試水?

主要是因?yàn)槿∮盟Y源涉及面廣、情況復(fù)雜,為確保改革平穩(wěn)有序?qū)嵤瑖蚁仍谒Y源匱乏、地下水超采嚴(yán)重的河北開展試點(diǎn)。在總結(jié)試點(diǎn)經(jīng)驗(yàn)的基礎(chǔ)上,將選擇其他地區(qū)逐步擴(kuò)大試點(diǎn)范圍,條件成熟后在全國推開。

河北省是全國水資源最貧乏的省份之一,也是唯一沒有大江大河過境的省份,水資源先天不足。同時(shí),由于長期嚴(yán)重缺水,河北地下水超采總量及超采面積均占全國三分之一。由此引發(fā)了一系列民生、生態(tài)和地質(zhì)災(zāi)害問題,水資源稅改革迫在眉睫。

4.為何要將改革試點(diǎn)擴(kuò)大到9個(gè)省區(qū)市?

我國水資源分布不均衡,北方水資源緊缺,尤其華北地區(qū)供需矛盾較大,其人均水資源量僅為全國平均的1/4,地下水超采總量及超采面積占全國1/2,是全國超采最為嚴(yán)重的地區(qū)。從首批水資源稅改革試點(diǎn)省份河北的實(shí)踐來看,改革已達(dá)到了初步效果,有效抑制了不合理用水需求,促進(jìn)了水資源集約利用,具有試點(diǎn)擴(kuò)圍的條件。

為充分發(fā)揮稅收杠桿調(diào)節(jié)用水需求的作用,擴(kuò)大改革試點(diǎn)以華北地區(qū)為主,同時(shí)選擇試點(diǎn)意愿強(qiáng)、有典型代表性的其他省份。北京、天津、山西、內(nèi)蒙古等4個(gè)省份位于華北地區(qū),其他5個(gè)省份分布在東、中、西部,其水資源豐枯程度不一、取用水類型多樣,具有一定代表性。

通過擴(kuò)大試點(diǎn),有利于進(jìn)一步發(fā)揮稅收杠桿調(diào)節(jié)作用,有效抑制不合理用水需求,促進(jìn)水資源節(jié)約保護(hù)。同時(shí)為全面推開水資源稅制度積累經(jīng)驗(yàn)、創(chuàng)造條件。

5.納稅人及征收方是誰?

納稅人:直接取用地表水、地下水的單位和個(gè)人。

征收方:水資源稅由省政府細(xì)化分類征收范圍或提出征收標(biāo)準(zhǔn)建議,由稅務(wù)機(jī)關(guān)征繳水資源稅,由水行政主管部門承擔(dān)取用水管理基礎(chǔ)工作,納稅人依法辦理納稅申報(bào)。水行政主管部門和稅務(wù)機(jī)關(guān)建立工作配合機(jī)制,定期交換征稅和取用水信息資料。

試點(diǎn)期間水資源稅收入全部留歸地方。

6.納稅原則有哪些?

——對(duì)取用地下水從高確定稅額,同一類型取用水,地下水稅額要高于地表水,水資源緊缺地區(qū)地下水稅額要大幅度高于地表水。

——超采地區(qū)的地下水稅額要高于非超采地區(qū),嚴(yán)重超采地區(qū)的地下水稅額要大幅度高于非超采地區(qū)。在超采地區(qū)和嚴(yán)重超采地區(qū)取用地下水的具體適用稅額,由試點(diǎn)省份省級(jí)人民政府按照非超采地區(qū)稅額的2~5倍確定。

——在城鎮(zhèn)公共供水管網(wǎng)覆蓋地區(qū)取用地下水的,其稅額要高于城鎮(zhèn)公共供水管網(wǎng)未覆蓋地區(qū),原則上要高于當(dāng)?shù)赝愑猛镜某擎?zhèn)公共供水價(jià)格。

——對(duì)特種行業(yè)取用水,從高確定稅額。

——對(duì)超計(jì)劃(定額)取用水,從高確定稅額。納稅人超過水行政主管部門規(guī)定的計(jì)劃(定額)取用水量,在原稅額基礎(chǔ)上加征1~3倍,具體辦法由試點(diǎn)省份省級(jí)人民政府確定。

——對(duì)超過規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水,以及主要供農(nóng)村人口生活用水的集中式飲水工程取用水,從低確定稅額。

——對(duì)回收利用的疏干排水和地源熱泵取用水,從低確定稅額。

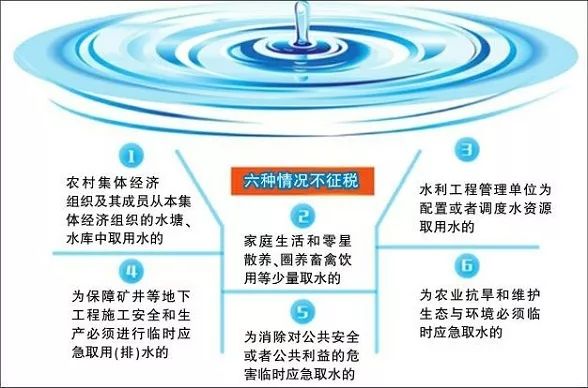

7.哪種情形可以不繳稅?

8.哪種情形可予以免征或者減征?

(1)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅;

(2)取用污水處理再生水,免征水資源稅;

(3)除接入城鎮(zhèn)公共供水管網(wǎng)以外,軍隊(duì)、武警部隊(duì)通過其他方式取用水的,免征水資源稅;

(4)抽水蓄能發(fā)電取用水,免征水資源稅;

(5)采油排水經(jīng)分離凈化后在封閉管道回注的,免征水資源稅;

(6)財(cái)政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形。

9.家里的水費(fèi)會(huì)漲嗎?

擴(kuò)大水資源稅改革試點(diǎn)采取差別征稅政策,既抑制不合理用水需求,不影響社會(huì)基本用水需要。目前,水資源費(fèi)是城鎮(zhèn)公共供水終端水價(jià)的組成部分。水資源稅改革試點(diǎn)期間,可按“稅費(fèi)平移”原則對(duì)城鎮(zhèn)公共供水征收水資源稅,不增加居民生活用水和城鎮(zhèn)公共供水企業(yè)負(fù)擔(dān)。

以北京市民家中的自來水繳費(fèi)單為例,居民水價(jià)由基本水費(fèi)、水資源費(fèi)、污水處理費(fèi)三塊費(fèi)用構(gòu)成,改革后水價(jià)標(biāo)準(zhǔn)不變,但繳費(fèi)單上列示的水資源費(fèi)名目將不再出現(xiàn)。

改革也保障農(nóng)業(yè)生產(chǎn)的合理用水。如對(duì)合理的農(nóng)業(yè)生產(chǎn)取用水量予以免稅,超過限額部分從低征稅,不增加農(nóng)民負(fù)擔(dān)。

10.企業(yè)用水將會(huì)有什么變化?

此次改革試點(diǎn)大幅度提高了洗車、洗浴、高爾夫球場和滑雪場等特種行業(yè)的稅額標(biāo)準(zhǔn)。水資源稅差異化征收將利好再生水行業(yè)、工業(yè)廢水零排放行業(yè)和農(nóng)業(yè)節(jié)水行業(yè)。

特種行業(yè)企業(yè)首月平均稅額為每立方米3.52元,平均稅額較改革前提高近2.3倍。從水源結(jié)構(gòu)來看,地下水、地表水平均稅額分別為每立方米1.3元和0.43元,地下水平均稅額是地表水的3倍。這有利于引導(dǎo)企業(yè)調(diào)整用水結(jié)構(gòu),提升節(jié)水技術(shù),倒逼特種行業(yè)調(diào)整生產(chǎn)用水方式,主動(dòng)加大節(jié)水設(shè)備投入力度,提高水資源綜合利用水平,減少生產(chǎn)耗水量。

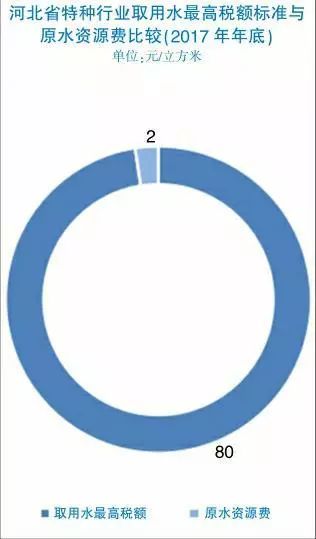

例如,在河北省地下水嚴(yán)重超采區(qū),截至2017年年底,工商業(yè)取用水單位的稅額標(biāo)準(zhǔn)最高為6元每立方米,是原水資源費(fèi)的3倍;特種行業(yè)取用水最高稅額標(biāo)準(zhǔn)達(dá)80元每立方米,是原水資源費(fèi)的40倍。

北京沃特咨詢有限公司 版權(quán)所有 京ICP備12020777號(hào) 客服熱線:010-85763025

地址:北京市西城區(qū)白廣路北口水利綜合樓

E-mail:szy@sinowbs.org Copyright ?2012-2025 All rights Reserved

掃碼關(guān)注

水利水務(wù)網(wǎng)